ブラックリストについて

ブラックリストについては過払い金の返還請求と関連してよく相談を受けますが、世間で流布されている間違った情報やうわさ等で誤解されている相談者が多いのが実情です。

その誤解を解く意味も含めて、ここで詳しく説明をさせて頂きます。

一般的に「ブラックリストに載る」と言われているのは、日本には信用情報機関という団体がいくつかあり、ある人物が借金の支払いを延滞したり破産したりした場合に、その情報が該当者の個人情報と共に信用情報機関が保有している「事故情報」というリストに掲載されることを意味します。

この「事故情報」に掲載されるとその後の数年間(5~7年程度)は金融機関からの借り入れができなくなることがあり、このことに根拠のない誤った情報が付け加えられて世間に流れているのです。

ですので、特に「ブラックリスト」というリストがこの世に存在するわけではありません。

よくブラックリストに載ると、「戸籍に記載される」「選挙権がなくなる」等いろいろ質問を受けますが、そのようなことは全くありません。

どうしても気になる方は直接各信用情報機関に問い合わせをされるのが良いでしょう(信用情報機関には役所に働きかけて何かをさせるような権限はありません)。

主な信用情報機関

全国銀行個人信用情報センター

主に銀行等の団体が加盟しています。

株式会社シー・アイ・シー(CIC)

主に消費者金融、信販会社、クレジットカード等の団体が加盟しています。

株式会社日本信用情報機構(JICC)

主に消費者金融、信販会社、クレジットカード等の団体が加盟しています。

借金が残っている場合の「債務整理」でも影響のないケースがほとんど

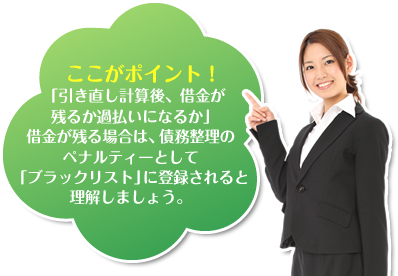

完済した状態ではなく、借金が残った状態で債務整理をすることで、「ブラックリスト」に載るのではないかと心配されていらっしゃる方は多いものです。

債務整理によって「ブラックリスト」に載るケースはごく僅かで、ほとんどの場合は信用情報への影響はありません。

(※目安は、借入期間が5~7年以上のお取引で18%以上の利息で取引してる場合)

また、信用情報への影響を気にして借金を継続するよりは、債務整理によって借金問題をクリアにしてしまうほうがメリットが大きいのです。

債務整理扱いになるケース

◆過払い金が発生したので、借金と相殺。結果、借金が0になった。

→ 信用情報への登録はなし

◆過払い金と借金を相殺しても、まだ借金が残った。

→ 信用情報へ「債務整理」と登録

◆過払い金は発生しなかったが、残元金分割払いと、利息カットをしてもらった。

→ 信用情報へ「債務整理」と登録

「ブラックリスト」と聞いても怖くない!

結論をいいますと信用情報はあくまで信用情報なので、ブラックリストに載っていても実際の影響としては金融機関からお金が借りづらくなるだけで、現金一括払いで自動車を買ったりすることはできます。

しかし、ブラックになるとしばらくお金が借りづらくなるのも現実です。

しばらくお金を借りずに計画的にお金のやりとりができる機会であると捉えて、将来に良い影響を与えるといったプラスの考え方をしましょう。